En términos generales podemos decir que a través del modelo 123 los pagadores de rentas del capital, es decir, de intereses de préstamos, arrendamientos de negocios, pago de dividendos, etc. liquidan a Hacienda las cantidades que están obligados a retener en concepto de IRPF.

La contabilización asociada al modelo 123 sería la siguiente:

-Para la empresa que paga:

Debe:(6XX) Intereses, ingresos por arrendamiento, etc.

Haber:(4751) Hacienda Pública acreedora por retenciones practicadas

Haber:(572) Bancos

y posteriormente por la liquidación del modelo 123:

Debe: (4751) Hacienda Pública acreedora por retenciones practicadas

Haber:(572) Bancos

-Para la empresa que cobra:

Debe:(473) Hacienda Pública, retenciones y pagos a cta.

Debe:(572) Bancos

Haber:(7XX) Intereses, ingresos por arrendamiento, etc.

Veamos el detalle:

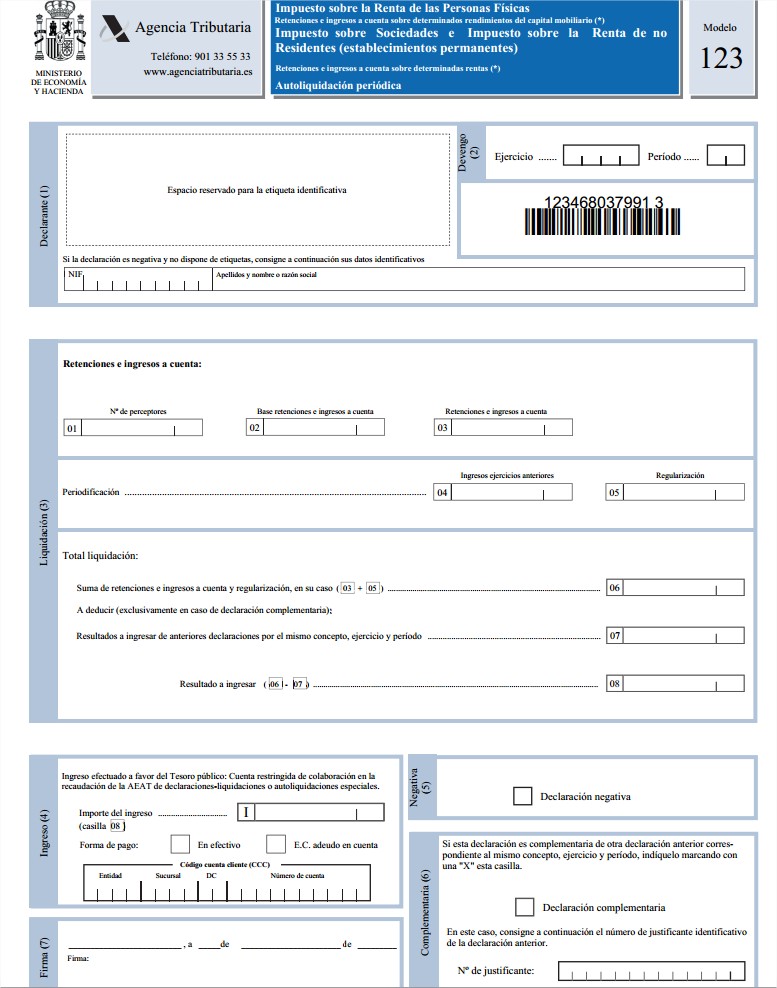

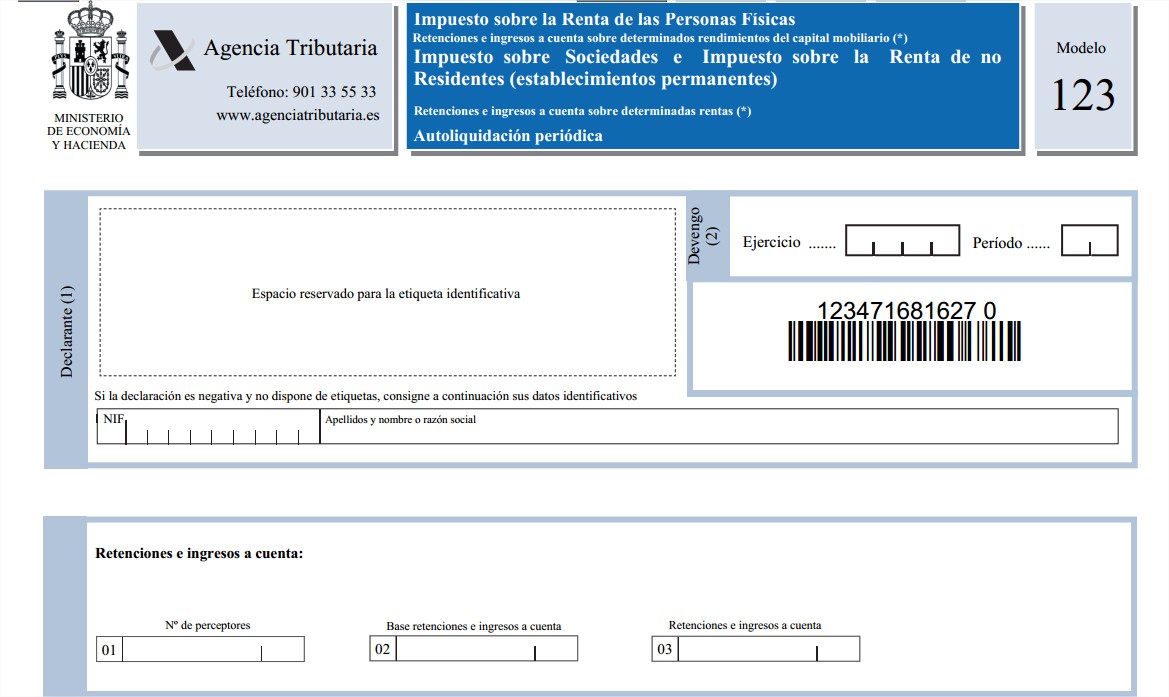

*Obligados a declarar:

Están obligadas a presentar el modelo 123 todas aquellas personas físicas, jurídicas y demás entidades, que, estando obligadas a retener o a ingresar a cuenta del Impuesto sobre la Renta de las Personas Físicas, del Impuesto sobre Sociedades y del Impuesto sobre la Renta de no Residentes (establecimientos permanentes) de conformidad con lo establecido en la normativa legal y reglamentaria reguladora de estos impuestos, satisfagan alguna de las rentas sujetas a retención o ingreso a cuenta que se indican seguidamente.

1. Los rendimientos del capital mobiliario correspondientes a perceptores que tengan la consideración de contribuyentes por el Impuesto sobre la Renta de las Personas Físicas, incluidos los rendimientos exentos, exceptuando los siguientes:

a) Los obtenidos por la contraprestación, cualquiera que sea su denominación o naturaleza, derivada de cuentas en toda clase de instituciones financieras, incluyendo las basadas en operaciones sobre activos financieros, que se deben declarar en el modelo 126.

b) Los obtenidos en el caso de transmisión, reembolso o amortización de activos financieros, que se deben declarar en el modelo 124.

c) Los procedentes de operaciones de capitalización y de contratos de seguro de vida o invalidez, que deben declararse en el modelo 128.

2. Las rentas correspondientes a sujetos pasivos del Impuesto sobre Sociedades, así como las rentas obtenidas mediante establecimiento permanente de contribuyentes por el Impuesto sobre la Renta de no Residentes, con las siguientes exclusiones:

a) Las obtenidas por la contraprestación, cualquiera que sea su denominación o naturaleza, derivada de cuentas en toda clase de instituciones financieras, incluyendo las basadas en operaciones sobre activos financieros, que se deben declarar en el modelo 126.

b) Las obtenidas en el caso de transmisión, reembolso o amortización de activos financieros, que se deben declarar en el modelo 124.

c) Las procedentes de operaciones de capitalización y de contratos de seguro de vida o invalidez, que deben declararse en el modelo 128.

d) Las procedentes del arrendamiento o subarrendamiento de inmuebles urbanos, que deben declararse en el modelo 115.

e) Las obtenidas como consecuencia de las transmisiones o reembolsos de acciones o participaciones representativas del capital o del patrimonio de instituciones de inversión colectiva, que deben declararse en el modelo 117.

*Plazo de presentación:

Declaración trimestral: durante los veinte primeros días naturales de los meses de abril, julio, octubre y enero, por las retenciones e ingresos a cuenta que correspondan al trimestre natural inmediato anterior.

Declaración mensual (grandes empresas): durante los veinte primeros días naturales del mes siguiente al período de declaración mensual que corresponda, excepto la declaración-documento de ingreso del período del mes de julio, que se presentará durante el mes de agosto y los veinte primeros días naturales del mes de septiembre inmediatamente posterior.

*Cumplimentación del modelo:

Comentarios:

Casilla 01: Se debe consignar el número total de contribuyentes o sujetos pasivos que hayan obtenido rentas o rendimientos del capital mobiliario a que se refiere este modelo.

Casilla 03: Se consignará el importe total de las retenciones e ingresos a cuenta practicados durante el período objeto de declaración.

Comentarios:

Casillas 04 y 05: Deberán ser objeto de cumplimentación únicamente en aquellos supuestos de percepciones de rentas o rendimientos del capital mobiliario que por ser su frecuencia de liquidación superior a 12 meses se hubieran realizado ingresos a cuenta en ejercicios anteriores a 1999 y en el período objeto de declaración se haya procedido a la práctica de la retención definitiva y a la regularización a que se refiere el apartado 6 de la disposición transitoria primera del Real Decreto 2717/1998, de 18 de diciembre.

Casilla 04 «Ingresos ejercicios anteriores». Se consignará la suma total de los ingresos a cuenta realizados en ejercicios anteriores a 1999 que sean objeto de la regularización indicada en el apartado 6 de la disposición transitoria primera del Real Decreto 2717/1998, en el período objeto de declaración.

Casilla 05 «Regularización». Se consignará el importe total de la regularización practicada en el período objeto de declaración al amparo de lo dispuesto en el apartado 6 de la disposición transitoria primera del Real Decreto 2717/1998, de 18 de diciembre. El importe a consignar en esta casilla será el resultado de restar de las retenciones e ingresos a cuenta definitivos el importe de los ingresos a cuenta realizados en ejercicios anteriores a 1999 que correspondan a aquéllas, siempre que dicha diferencia tenga signo positivo.

Comentarios:

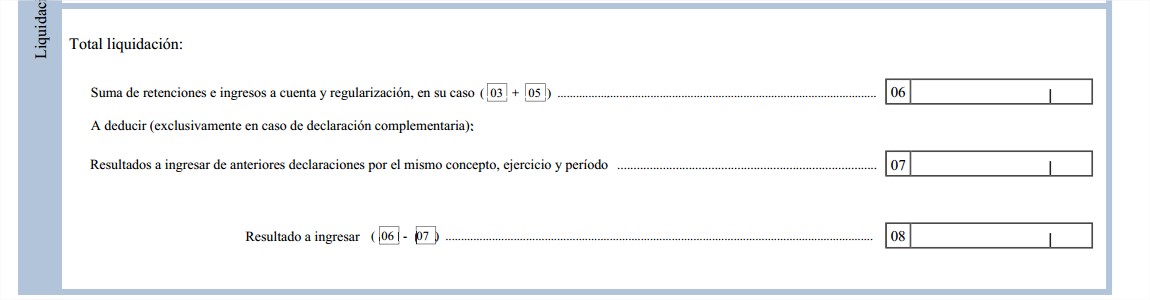

Casilla 07: Deberá consignarse en esta casilla el importe correspondiente a declaraciones anteriores, por el mismo concepto, ejercicio y período, exclusivamente en caso de declaración complementaria.

Finalmente, recordar que el resumen anual correspondiente al modelo 123 es el modelo 193.

Fuente: AEAT